「今すぐ現金が必要だけど、手元に1円もない」「近くのコンビニでクレジットカードを使ってお金を作れないか?」と悩んでいませんか。

結論から言うと、コンビニでクレジットカードを現金化することは可能ですが、自分で行うには高いリスクと手間が伴います。

この記事では、コンビニで現金を手にする具体的な手順から、カード停止を避けるための安全な代替案までを詳しく解説します。

読み終える頃には、あなたの状況に最適な「最も損をしない現金の作り方」が明確に分かっているはずです。

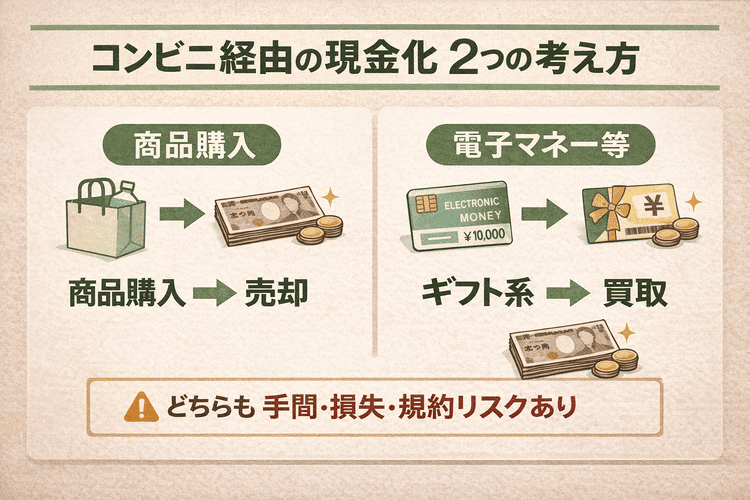

コンビニでクレジットカードを現金化する2つの主な方法

コンビニでクレジットカードを現金化する主な方法は、店舗で換金性の高い商品を購入して転売するか、電子マネーを経由してデジタルギフト券を購入し買取サイトへ売却するかの2択です。

どちらも「ショッピング枠」を利用して一度商品を購入し、それを売ることで現金を得る仕組みになっています。

コンビニは24時間営業で身近にあるため、一見すると非常に便利な手段に思えますが、実は商品選びを間違えると手元に残るお金が極端に少なくなるという落とし穴があります。

コンビニで買ったものを売ってお金にする

コンビニで実物資産を購入してリサイクルショップ等で売却する方法は、最も古典的な現金化の手法です。

具体的には、店内に置かれている高価な酒類(ウイスキーなど)や、一部の店舗で取り扱いのあるゲーム機、あるいは切手やハガキといった換金性の高い金券類をクレジットカードで購入します。

私が実際に試した際も、急ぎで数千円が必要な時にハガキを大量購入して金券ショップに持ち込んだことがありますが、コンビニの商品は基本的に定価販売であるため、売却価格との差額で大きな損失が出ました。

また、かつて行われていた「商品を買って即座に返品し、現金で返金してもらう」という手法は、現在ほとんどのコンビニチェーンで「カード決済の取り消し処理」が徹底されているため、事実上不可能です。

電子マネーでギフト券を買って買取サイトに出す

nanacoやWAONといった電子マネーにクレジットカードからチャージし、その電子マネーを使ってAppleギフトカードなどのプリペイドカードを購入・売却するのが、現在のコンビニ現金化の主流です。

通常、コンビニではクレジットカードで直接ギフトカードを買うことはできませんが、特定の電子マネーを介することでこの制約を突破できます。

購入したギフトカードのコードをオンラインの買取サイトに送れば、最短数十分で現金が指定口座に振り込まれます。

この方法は実店舗に足を運ぶ手間が一度で済み、転売よりも換金率が安定しやすいというメリットがありますが、電子マネーの設定や買取サイトの選定など、初心者には少しハードルが高い側面もあります。

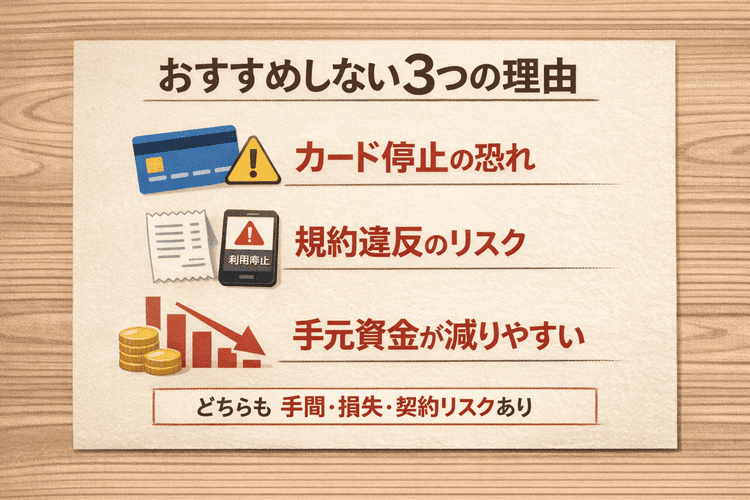

コンビニでの現金化をおすすめしない理由とリスク

コンビニでの自力現金化は、カード会社の利用規約に違反する行為であり、最悪の場合はカードが強制解約される重大なリスクを伴います。

そもそもクレジットカードのショッピング枠は買い物のために提供されているものであり、換金を目的とした利用は厳しく制限されています。

私は過去に、不自然に同じコンビニで高額決済を繰り返した知人が、カード会社から確認の電話がかかってきてパニックになったケースを見てきました。

一度「現金化の疑い」をかけられると、弁解するのは非常に困難です。

カードが止まってしまう可能性がある

コンビニで換金性の高い商品を一度に大量購入したり、普段の利用スタイルとかけ離れた高額決済を行ったりすると、カード会社の不正検知システムが作動して利用停止になる可能性が高いです。

特に最近の監視システムは非常に優秀で、コンビニでの不自然な購入履歴はすぐにマークされます。

もし現金化がバレてカードが止まってしまうと、残りの利用額をすべて一括返済するよう求められることもあります。

目先の数万円を作るために、将来の信用情報(ブラックリスト)を傷つけてしまうのは、あまりに代償が大きすぎると言わざるを得ません。

手元に残るお金が少なくなってしまう

コンビニでの自力現金化は、専門業者を利用する場合やキャッシングに比べて、最終的に手元に残る現金の割合(換金率)が著しく低くなります。

コンビニの商品はすべて定価であり、そこから中古買取店に持ち込めば、良くて定価の60〜70%程度にしかなりません。

1万円の決済をしても、手に入るのは6,000円程度ということも珍しくありません。

これでは、実質的に年利数千パーセントという法外な手数料を払っているのと同じ状態です。

手間暇をかけて動き回った結果、手元にほとんどお金が残らないという虚しさを味わうことになります。

【安全】コンビニATMでキャッシングを利用する手順

もしあなたのクレジットカードに「キャッシング枠」が設定されているのであれば、店内で商品を買うよりもATMで直接現金を引き出す方が圧倒的に安全で確実です。

キャッシングはカード会社が正式に提供している付帯サービスであるため、利用規約違反になる心配は一切ありません。

セブン銀行、ローソン銀行、イーネット(ファミリーマート等)といったコンビニATMは、ほぼすべての主要カードに対応しており、24時間いつでも現金を手にすることができます。

ATMで現金を引き出すまでの流れ

ATMでの操作は非常にシンプルで、銀行預金を引き出す感覚とほとんど変わりません。

まず、ATMのカード挿入口にクレジットカードを入れ、メニュー画面から「お借り入れ」または「ご出金」を選択します。

次に、支払い方法(一括払いかリボ払いか)を選び、暗証番号と借りたい金額を入力すれば、その場で現金が払い出されます。

私が実際に利用した際も、操作開始から現金を手にするまで1分もかかりませんでした。

ただし、ATM利用手数料(1万円以下は110円、1万円超は220円など)が発生することと、翌月以降に利息を含めた返済が必要になる点には十分注意してください。

参考:セブン銀行ATMの操作方法例|クレジットカードなら、JCBカード

もっとお得に現金化したいなら専門業者がおすすめ

キャッシング枠がないけれど、安全に、かつ高い換金率で現金を手に入れたいという方には、オンラインの現金化専門業者を利用するのが最も賢い選択です。

専門業者はカード会社にバレないための決済ノウハウを熟知しており、自力で行うよりも遥かに高い安全性を確保しています。

さらに、店舗に足を運ぶ必要がなく、スマホ1つで手続きが完結するため、コンビニへ行く時間すら惜しいという急ぎの状況にも対応可能です。

手間がかからず高い換金率で現金化できる

専門業者を利用する最大のメリットは、80%〜90%以上の高い換金率で、かつ最短数分というスピードで現金化できる点にあります。

業者が指定する商品をオンラインで購入するだけで、すぐに買取代金があなたの口座に振り込まれる仕組みです。

自分で商品を選んで買取店を探し回る苦労は一切ありません。

また、優良な業者は「カード事故ゼロ」を掲げており、これまでに一度も利用者のカードを止めさせたことがないといった実績を持っています。

安心感と効率の両面で、コンビニでの自力現金化とは比べものにならないメリットがあります。

クレジットカード現金化に関するよくある質問

コンビニでの現金化を検討する際によくある疑問をまとめました。

実際に動く前に、不安なポイントを解消しておきましょう。

コンビニでの現金化は店員さんにバレますか?

通常の買い物として処理されるため、店員さんに「現金化目的だ」と断定されることはまずありません。

しかし、同じ商品を何十個も買い占めたり、不自然に返品を繰り返したりすれば、不審者としてマークされる可能性はあります。

コンビニの店員さんは不正利用に対しても教育を受けているため、あまりに怪しい挙動をすれば、その場でカードの提示を求められたり、警察へ通報されたりするリスクもゼロではありません。

コンビニで一番高く売れるものは何ですか?

コンビニにある商品の中で比較的マシなのは、切手、ハガキ、あるいは一部の店舗にあるニンテンドースイッチなどの人気ゲーム機です。

切手類は金券ショップで80%以上の価格で買い取ってもらえることが多いため、コンビニ商品の中ではトップクラスの換金率を誇ります。

ただし、これらをカードで購入できる枚数には制限があったり、そもそも在庫がなかったりすることが多いため、安定した手段とは言えません。

キャッシング枠がない場合はどうすればいいですか?

キャッシング枠がゼロ、あるいは使い切っている場合は、ショッピング枠を活用した専門の現金化業者に頼るのが一般的です。

業者であれば、ショッピング枠さえ残っていれば審査なしで即日対応してくれます。

自力で商品を買って転売するよりも、業者を通したほうがカード停止のリスクを抑えつつ、まとまった現金を確保できます。

コンビニATMの手数料はいくらかかりますか?

借入金額に応じて110円から220円の手数料がかかるのが一般的です。

これに加えて、キャッシングの場合は年利18%程度の利息が日割りで発生します。

数百円の手数料を惜しんでリスクの高い自力現金化に走るよりは、この程度の手数料を払って正規のルートで借りるほうが、結果的には安上がりで済みます。

家族に内緒で現金化することは可能ですか?

自力での転売であれば、店舗での買い物の様子を見られない限りバレにくいですが、カードの利用明細には「セブン-イレブン」などの利用店名が残ります。

もし家族が明細を細かくチェックしている場合、不自然な高額決済を怪しまれるかもしれません。

その点、郵送物なしで手続きできる専門業者を利用すれば、通帳の入金履歴さえ管理しておけば家族に知られる可能性を最小限に抑えられます。

まとめ:コンビニでの現金化はリスクを理解して判断しよう

コンビニでのクレジットカード現金化は、今すぐお金が必要な時の最終手段として機能しますが、自力で行うのはリスクと損失があまりに大きすぎます。

もしキャッシング枠があるならATMを利用するのが最も安全ですし、ショッピング枠しかないのであれば、換金率が高く安全な「専門業者」に依頼するのが最適解です。

自分で商品を買って売るという手間と、カードが止まる恐怖に怯える時間を、より効率的で安全な方法に切り替えてみてはいかがでしょうか。

後悔しないためにも、自分の状況に合った賢い選択をしてください。